iri歌手资料-椰子水,不如气泡水

从苏打水,到去年“大火”中的汽水,再到低度葡萄酒、植物性饮料、椰子水,食品饮料行业也在经历产品的快递迭代,可谓你方唱罢我登场。除了营销故事,用脚投票的资本市场可能更感兴趣的是实际数据:椰子水除了健康低热量的故事,还有什么投资价值?

文|朱婷婷

健康饮料市场出现了一个新的“准上市”玩家。

近日,椰子水品牌vita coco于美国东部时间9月27日正式向美国证券交易委员会(sec)提交了s-1招股书,计划在纳斯达克上市,股票代码为“coco”。高盛、美国银行和瑞银是联席主承销商。根据彭博和seeking alpha的估计,此次ipo的估值可能超过20亿美元。

椰子水的起源与两位创始人一次偶然的巴西之旅有关。Vitcoco的两位联合创始人迈克尔·科尔班(Michael kirban)和艾拉·李然(IRA Schmidt)发现,甘甜解渴的椰子水在巴西很常见,但这一类别在美国很少见。2004年,他们选择创建了vita coco公司的前身——All Market Inc。

根据iri custom research的数据,vita coco已成为椰子水品牌的领导者,在美国拥有46%的市场份额,领先第二名36%,并在全球24个国家的10万多个分销点销售。

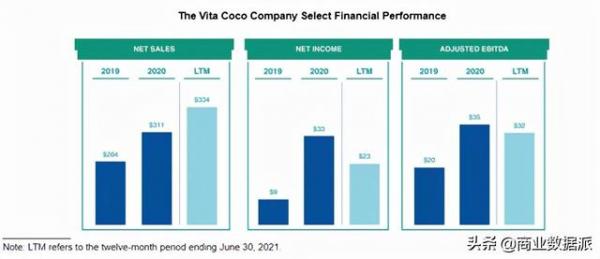

招股书显示,2019年、2020年和2021年上半年,vita coco净销售额分别为2.84亿美元、3.11亿美元和1.77亿美元,同比增长9.5%和15%,净利润分别为942万美元、3269万美元和942万美元。2021年上半年比去年同期增长43.2%。收入的增长主要是由于vita coco椰子水的销量增加。

成立于2004年的饮料品牌Vitaco吸引了许多行业巨头和明星,包括与百威英博有关的verlinvest家族,红牛中国的母公司华彬集团,电影明星马修·麦康纳和歌手麦当娜。作为美国天然饮料(约130亿市场规模)排名前十的品牌(不包括酒精饮料和牛奶),从这个细分赛道上第一股是什么颜色?

什么都可以是椰子?

继白桃、青橙之后,椰子可以说是近几年茶会的“顶流”。从瑞幸的“生椰拿铁”到喜茶的“生椰”,再到乃雪茶的“霸气椰冰沙”,香甜爽口的椰香饮品成功席卷了茶饮市场。这种“一切都可以是椰子”的趋势进一步扩展到了其他领域,从咖啡、茶到面包、米饭,再到货架上各种椰子味的洗漱用品。看来椰子挂钩产品火了。

作为椰子辅料添加的茶饮料和洗护用品成功“出圈”,但与之形成鲜明对比的是,以椰子为主要原料的椰子饮料这次却“不香”。

以椰树品牌椰奶为代表的椰奶饮料,在饮料市场受新茶冲击滞销的大趋势下,从2014年开始举步维艰。公开资料显示,2013-2017年,椰树集团年产值分别为44.56亿元、44.5亿元、42.91亿元、40.21亿元、40亿元,产值持续下滑。到2019年,其营收仅为39.16亿元。今年6月2日刚刚上市的椰汁首份幸福家园招股书也显示,其2020年收入仅为12.47亿元,低于2019年的14.24亿元和2018年的13.55亿元。

椰子的另一个衍生饮品,主打“健康纯天然”的椰子水,自2014年进入中国市场以来,已经不温不火了7年。跨国饮料巨头的子市场很多,似乎也面临增长困难。除了Vitaco,还有可口可乐曾经拥有的zico(被创始人回购),达能拥有的malee coco,无害的harvest等。

尼尔森数据显示,虽然在疫情影响下,椰子水在美国的销量小幅增长了4.4%,但同期济科的销量却下降了46%。随后可口可乐宣布更新产品组合,停产并淘汰了包括济科椰子水在内的许多“表现不佳的产品”,如奥德瓦拉果汁、可口可乐生活、活力樱桃健怡可乐、tab健怡汽水等。据报道,zico的早期创始人mark rampolla和他创立的powerplant ventures公司从可口可乐公司回购了zico,金额未披露。

同样的困境不仅存在于国际市场。

2015年,vita coco在红牛母公司华彬集团的帮助下进入中国市场。第二年,zico跟风上架天猫旗舰店。椰子水陆续进入中国,却一直不火。椰子水作为一种天然的补充水分和补充电解质的饮料,其含糖量和热量都符合“健康饮料”的标准,并没有被巨头们接连不断的加码和新的消费趋势所驱动而成为大众化的饮料。欧睿国际发布的数据显示,2019年,与瓶装水、即饮茶、果汁、碳酸饮料相比,椰子汁在中国瓶装水市场的份额仅为0.7%。

巨头停产,增长乏力,成本高。在这种情况下,椰汁老板维他可高调宣布上市。

对于椰子水资深人士vita coco来说,这首细分曲目《逆势而上》的第一股,正迎来品牌发展史上的里程碑时刻。对于健康饮料市场来说,显然是创新发展过程中举足轻重的节点。回到公司本身,其财务状况如何?

毛利减少,过度依赖经销商

Vitcoco的营收主要来自三个板块,一是椰子水产,二是椰子油等自有品牌产品,三是其他产品,包括runa、ever & ever、pwr lift。2021年上半年分别实现1.04亿美元、4048万美元和511万美元,分别占总营收的70%、27%和3%。

招股书显示,2019年、2020年和2021年上半年,Vitaco总销售额分别为2.84亿美元、3.11亿美元和1.77亿美元,同比增长9.5%和15%,净利润分别为942万美元、3269万美元和942万美元。2020年净利润较2019年增长247%。

Vitaco的收入增长主要是由于其主要产品椰子水的增长。招股书显示,疫情期间,维他奶销量同比增长超100%。iri custom research数据显示,在截至2021年9月5日的104周、52周、26周和13周,vita coco椰子水的销量分别增长了13%、24%、33%和29%。销售情况呈持续增长趋势。

毛利方面,由于业绩成本和运输成本的持续上升,虽然其收入在疫情下逆势增长15%,但其毛利率也从2020年上半年的34.4%下降至2021年上半年的29.9%。财报显示,其销售成本从2020年上半年的1亿美元增长至2021年上半年的1.24亿美元,同比增长23.1%。这种增长主要是由于运输限制和港口限制导致的运输成本增加,尤其是在新冠肺炎疫情下。

Vitaco属于轻资产布局,没有建设椰子水相关工厂。其供应链覆盖所有热带国家,约三分之二的原材料来自亚洲,三分之一来自拉丁美洲。其全球供应网络横跨10个国家,包括15个椰子水工厂和5个联合包装设施。

此外,疫情下人们对健康饮品的追求,以及美国及全球收入的持续增长,抵消了其他费用增长对净利润的影响。虽然2021年上半年,其销售、总务及行政费用为4122.2万美元,比去年同期的3640.1万美元增长13.2%。营销费用增加140万美元,人事相关费用增加180万美元,公司赴美上市时专业咨询的管理费用增加200万美元。Vitaco最终在2021年上半年实现净利润942.2万美元,比去年同期的657.8万美元增长43.2%。

根据欧睿咨询公司的数据,全球椰子水市场已经扩大到20亿美元。招股书显示,疫情期间,vita coco的销售额也同比增长超100%,并扩展至24个国家和地区。

从全球市场份额来看,英国是Vitaco渗透最深的国家,市场份额超过70%;而在其他欧洲和亚洲国家,vita coco还处于发展阶段。截至2021年6月30日,欧洲占其国际业务的60%,亚太占国际业务的15%,其他地区占25%。

Vitcoco的销售渠道包括俱乐部店、大型批发商、亚马逊等网上市场、连锁药店、超市、独立药店、保健食品店等零售商。招股书显示,vita coco最大的经销商kdp和最大的直销零售商costco在2020年的销售额分别约占总销售额的19%和35%,而其他零售商或经销商的销售额占比不到10%。过度依赖各大经销商和零售商或为其发展埋下隐忧,一旦销售渠道被切断或相关零售商/经销商收入锐减,将直接影响coco vita的产品收入。

从细分销售渠道来看,2020年椰子水在Mulo+C (Multi Outlet Plus便利店)渠道的表现一直优于其他类型的饮品。在线上渠道,2020年,vita coco将占美国亚马逊业务总销售额的6%左右;在截至2021年8月28日的一年中,vita coco的零售额同比增长45%。

在国内市场,vita coco非常依赖华彬集团,华彬集团拥有强大的渠道分销能力。2014年,vita coco通过向红牛中国的母公司华彬集团出售25%的股份,以6.65亿美元的估值,筹集了1.66亿美元。两家公司达成战略合作伙伴关系,成立维他科中国公司。华彬集团享有维他可在大中华区的经销权,中国和西欧是招股书中重点开发的市场。

继曾经升至美国第二大的椰奶品牌zico停产后,vita coco似乎成了赛道细分领域椰汁的独角兽。后疫情时代,随着维他可力推单品销售扩张战略,椰子水产销售额超过70%,随着消费者偏好、市场竞争环境等因素的快速变化,单一的椰子水销售渠道和饮用场景也给维他可的发展带来一定的不确定性。

维他可不如泡泡水。

从椰子汁,到苏打水,再到去年“火”的汽水,低度葡萄酒,再到植物性饮料。不得不说,食品饮料行业也在经历快递迭代,可谓你方唱罢我登场。圈子外的营销故事,用脚投票的资本市场还是更看中实际数据:除了健康低卡饮料的故事,椰汁还有哪些投资价值?

欧睿数据显示,全球椰子水市场规模为20亿美元,2020年全球非酒精饮料零售总额将超过9520亿美元,预计到2025年将达到1.36万亿美元,复合年增长率为7%。

从椰子水占非酒精饮料总量的比例来看,这还是一个比较小的市场,增长速度并不快。

从2004年到2013年,椰子水行业的年销售额增长几乎翻了一番,但随后有所下降。根据欧睿国际的数据,2015年至2019年间,北美市场椰子水的店内销售额下降了22%,包括Vitaco和zico在内的头部品牌销售额最高下降了40%。

受疫情推动,全球健康饮品销量逆势上涨。截至2021年9月5日的26周,vita coco在美国本土市场表现出色,带动椰子水饮料销量增长15%;其自身销量也同比增长33%,而同期苏打水仅增长4%。

然而,风靡全球的椰子水在中国市场却遇冷。原因是椰汁的消费习惯远不如欧美成熟,燕麦奶、豆浆、杏仁奶等植物蛋白饮料似乎更受大众欢迎。尤其是豆奶,在中国有更多的消费群体。椰子水作为一个细分品类,可能没有碳酸饮料、苏打水等受众广泛的品类受欢迎,但对于一些有特定使用场景的细分品类(运动、补水、控糖等)仍有增长空间。).

此外,vita coco在成本、经销商、产品矩阵等方面仍有隐忧。

由于供应链中提取、包装和物流运输的需求,椰子水的成本很高。据了解,每瓶(330ml)的vita coco和另一大椰子水品牌zico的均价在10元左右。相比目前市面上热卖的无糖低卡水,一瓶480ml的只卖5元,一瓶功能饮料——寿巴子红牛(250ml)只卖5元。高昂的保鲜和运输成本使得其无法像碳酸饮料厂商那样通过规模扩张来降低边际成本。

另外,椰子水在中国的使用场景比较模糊。相比低度白酒代表——里约鸡尾酒定位“年轻人享受一个人的休闲时光”,苏打水代表——袁琪森林定位“0糖、0脂肪、0卡、0”。无论是低度白酒还是苏打水,都需要找到用户的高频使用场景作为切入点。反观椰子水,无论是低糖低能量的日常饮用场景,还是运动后的补水场景,都未能实现场景与产品的强关联。核心场景中缺乏刚需用户,使得它在任何使用场景中都很模糊。

此外,对主力产品和经销商的过度依赖也为其发展埋下隐患。

2021年上半年,vita coco的主要产品椰子水占其总收入的70%,而vita coco的自有品牌产品和其他产品仅占总收入的30%。另一方面,竞争对手达能旗下的无害丰收椰子水品牌,产品矩阵相对完整。除了原味椰子水,还有果味椰子水、椰子奶昔、椰子酸奶等饮品。

近年来,Vitaco也在尝试产品矩阵的多元化,但成效并不显著。除了vita coco椰子水,还尝试了椰子油和椰奶产品,以及受厄瓜多尔启发的植物性能量饮料“runa”,本土植物性饮料ever & ever,注入蛋白质的pwr lift水。

单一产品的受众相对有限。在椰汁市场增长不快的情况下,如果其他产品不成功,其整体营收增长将受到限制。

此外,招股书显示,vita coco最大的经销商kdp和最大的直销零售商costco在2020年的销售额分别占总销售额的19%和35%左右,其他零售商或经销商的销售额占比不到10%。如果公司与下游零售商/经销商的合作关系发生变化,将对公司的财务状况和经营业绩产生不利影响。

高昂的成本、模糊的使用场景、对主力产品和经销商的过度依赖……在椰汁这个小众市场,vita coco如何向资本市场讲好故事?

iri歌手资料-椰子水,不如气泡水

评论0